阅读量:11863

新房的GST/HST Rebate是怎么回事?

GST/HST Rebate实际上是联邦政府及安省政府为了鼓励开发商建新房或者投资者购买新房并出租所给予的一个税收补偿政策。在安省,新房就和其他的普通商品一样是要交GST/HST的。通常,开发商在买卖合同中注明:房屋售价包含GST/HST (注释:HST = GST + PST)。

一个简单的办法:

一般来说,对自住用途的买家,在安省买房的HST Rebate(退税)的金额,在买房的时候,开发商已经把这一块算进去了。买房合同上的价格,就是最终买家需要付的价格,既不增也不减。

对投资客来说,律师在帮你过户的时候,会把HST Rebate(退税)的金额算好告诉你,你把这个钱交给开发商,然后再去找政府要回来。过程有点麻烦,但就是这个流程。

GST/HST Rebate实际上是联邦政府及安省政府为了鼓励开发商建新房或者投资者购买新房并出租所给予的一个税收补偿政策。

在安省,新房就和其他的普通商品一样是要交GST/HST的。但实际的操作是,开发商不会让买家额外再交这个房价13%的税。

通常,开发商在买卖合同中注明:房屋售价包含GST/HST (注释:HST = GST + PST),但是这种包含是有条件的。

买楼花主要有三种目的或用途:自住,出租,转让

1. 自住

买楼花与建筑商签合同(Purchase and Sale Agreement)时,如果声明是自住(primary residence) , 建筑商会代办申请新房 HST rebate,这样能够拿回的rebate就会从房价中扣除。合同上的价格就是最后的价格,买家不需要额外再付 HST。

如果在final closing 之后,没有按时搬入,而是转手卖出,这个行为就使该楼房不符合”自住房”的概念了 (因为没有实际”居住”)。CRA就会追回已经发放的 HST rebate。

2. 出租

如果和建筑商签合同(Purchase and Sale Agreement)时,声明房子将用于出租,那么买家除了要付给建筑商原始房价之外,还要再支付13%的HST。当然,这个HST可以通过填表申请HST rental rebate从CRA全部或部分拿回。这个rebate 申请,通常建筑商不负责,需要自己来做。

3. 转让

在Occupancy/Final Closing之前就转让 (assignment) ,相当于,在没有拿到产权证之前,把原来的购房合同直接卖给接手的买家。

问题最多的就是这个”楼花转手”。

首先,要知道,不是所有的楼花都可以转让的。有些建筑商就明文规定,不允许转让楼花。这就一定要等到final closing 之后,再进行转让。

其次,还有一些建筑商,会给买家这个自由(购房合同里会写明),可以转让楼花。尽管合同里有这个条款,在进行转让之前,通常还是要得到建筑商的书面同意。因为在closing之前转让这个楼花,就意味着这一纸合同是建筑商和新买家之间签署的了。有的建筑商会收取一个费用, 几千块不等 (这个费用通常也是有HST的)。有的建筑商为了吸引买家,就干脆不收。

再次,Assignment fees 楼花转让费。买楼花,通常原始买家要先给建筑商付一个deposit。 转手楼花之时,接手的新买家,原则上还要在谈好的转让价的基础上,再付一个13%的HST。

楼花的HST Rebate问题

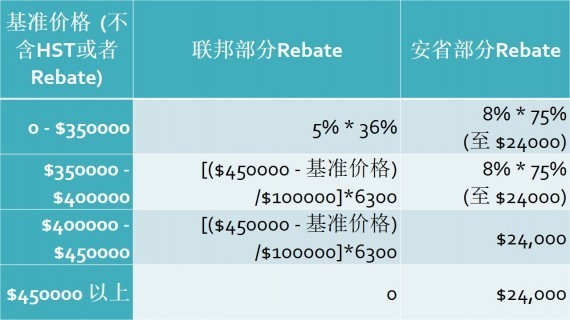

其实购买楼花是要交税的,但是一般在原始购买合同上的价格都是包了税以后的价格。

购买合同上写的价格 = 开发商出售该楼花的价格 + 13%的HST – HST Rebate

HST对应的税分别是GST = 5% × 楼花的价格,省税 = 8% × 楼花的价格

政府对新房的HST有一部分退税:

关于GST Rebate:如果房价低于45万,GST的36%会退还;45万以上的房子没有GST Rebate。

关于HST Rebate:HST的6%会退还给业主,但最多只能退$24,000。

但是政府为了防止炒楼花,只有在业主满足一些条件后才会给HST 退税。

自住房,并且交房后1年内不出售。在产权交接时不需要先缴纳HST Rebate的部分,之后也不需要退税。

投资出租房,产权交接时需要先交齐HST Rebate的部分,然后凭完整的一年租约申请HST Rebate。最快30天可以拿到退税。

所以购买楼花转让作为投资出租房的话,买家还需要再额外先准备好大约$24,000的现金作为预交的HST Rebate,虽然之后就能退回来,但是办理产权交接时是还是要准备。

申报期的期限为房屋交割产权后的两年之内。申报材料包括以下4种,缺一不可:

Form GST524: GST/HST new residential Rental Property Rebate Application;

Copy of Agreement of Purchase and Sale;

Copy of Final Closing Statement from lawyer;

Copy of Lease Agreement.

什么样的人可以享受HST Rebate(退税)呢?

1)购买新建好的freehold房子;

2)购买新的condo;

3)自建房子;

4)雇别人给自己建房;

5)大规模装修房子或者condo;

6)雇别人大规模装修房子或者condo;

7)房子大规模的加建;

8)重建被火灾毁掉的房子;

9)在新建的房子中享有一部分产权;

10)商用建筑变成自住房产;

Q:多长时间可以从税务局拿回HST Rebate(退税)?

A:一般来说,最快4周,最慢6个月,就可以从税务局拿回HST Rebate(退税)。

Q: 申请HST Rebate(退税)有没有最后期限?

A:有,从新建筑完工之后的两年之内必须提交申请。

Q: 申请HST Rebate(退税)有没有条件?

A:有,房子必须是购买者自己或者直系亲属(父母、夫妻、子女、兄弟姐妹)的主要居所,或者有整年的出租合同。

Q:如果购房合同上有几个人的名字怎么办?

A:所有合同上的名字,只要有一个人不满足HST Rebate(退税)的条件,则房子不可以退税。 例如,如果房子是小孩和姑姑的名字,不管谁占多少比例,该房子都不能享受HST Rebate(退税) 。

Q:如果房子是买的,而土地是租的,可以享受HST Rebate(退税) 吗?

A:是的。

Q:如果是投资用房,什么时候可以开始申请HST Rebate(退税) 呢?

A:如果房子已经属于出租状态,即使房子并没有过户到你的名下,也可以申请,不一定非要等到过户以后。

楼花转手后的 HST rebate 怎么办?

如果原始买家被视同为生意目的, in the course of a business or adventure or concern in the nature of trade,转手楼花的行为需要收HST,他就不再符合HST rebate 的条件 (因为买房已经不是为了自住)。

对接手的新买家来说,如果符合申请新房HST rebate的条件 (自住/出租),就可以申请这个HST Rebate。

注意,一个新房只能有一个new housing HST rebate。申报期的期限为房屋交割产权后的两年之内。

CRA对楼花转让税务问题的严查

记得在2017年,CRA宣布严查多伦多楼花转让交易中逃税的问题,并成功获得法庭令,向多伦多地区44家发展商取得公寓楼花转让的相关信息,对2810宗楼花转让的信息进行分析。

以下内容根据CRA的文件,GI-120: Assignment of a Purchase and Sale Agreement for a New House or Condominium Unit 整理归纳。

楼花转让,是指原买家(first purchaser / assignor)在与建筑商(Builder)签订了新屋购买合同后,在建筑商把该房屋最后交付前,原买家把这个新屋购买合同转售给另一个买家(assignee purchaser)。要弄明白在楼花转让过程中谁需要支付GST/HST这个问题,最重要的一点是理清在交易过程中谁扮演“建筑商Builder”这个角色。此处的Builder,并不单单指负责实际建房的开发商,还可能包括在楼花转让里的“卖家”。

那么该如何判定谁是Builder呢?CRA的观点认为,这完全取决于买家当初购买新建房屋合同的主要目的(Primary Purpose),是用作自住或出租,还是想通过转售获得利润。如果是后者,则CRA会认为楼花转让人/卖家是Builder,需要向接手的买家收取利润部分的GST/HST,也就是说,作为楼花的接盘侠,不仅需要向实际的建筑开发商支付原购买合同价格的GST/HST,还需要向卖家支付加价部分的GST/HST。

举例说明,原始买家A与建筑开发商B签订了购买新建房屋合同,定价为40万,之后A以50万的价格把这个楼花转售与C。CRA认为A购买此楼花的主要目的是获得利润,因此,C需要向开发商B支付40万的GST/HST,同时C还需要向A支付加价部分10万的GST/HST。而A则需要将从C那里收回来的GST/HST缴付给CRA。

那么,问题来了,CRA又是凭什么去判定买家当初购买楼花的主要目的是为了获得利润呢?GI-120 中列出了以下几个因素供参考:

- 楼花卖家在楼盘开始建造之前或在建造的当时就在寻求下一手买家

- 楼花卖家没有选择用长期的封闭式的房屋贷款,而是通过短期的或开放式的房屋贷款去购买房屋

- 楼花卖家的收入水平并不符合申请房屋贷款的要求

- 楼花卖家的实际情况与购买楼花用作自住的意图相矛盾,比如说,4个成年人一起去买一个一室公寓用作自住,这显然是不合理的

- 楼花卖家的一些行为特征反映出TA并没有打算在所购买的房屋里长住。比如说,一个人差不多在同一时期买入多于一处的房产,尤其是如果TA之前已经有过转售楼花的行为,那么CRA会特别的看重这一个因素,如果没有其他的证据去支持TA当初购入此楼花的主要目的为自住或出租,那么CRA就会认定该楼花转让是为了谋取利润

反之,如果一个人当初购买楼花的主要目的为自住或出租,但是由于一些无法预见的原因生活发生变故而必须转售该处楼花,则CRA不会认为TA是Builder,因此无需为加价部分向买家收取GST/HST。GI-120 里有给出几个例子进行具体分析,大家有兴趣的话可以看看。

此外,如果新屋楼花是用作自住或出租,买家还可以获得部分的GST/HST Rebate,申请比较简单,就按文章上述方法去做。

楼花转售所赚的钱该如何报税

首先,楼花转售赚的钱是必须要交税的,因为房子并没有最后交付使用,所以并不满足自住房增值税豁免(Principal Residence Exemption)的条件。

那么,这个赚到的钱,应该按照哪种收入去报税呢?

很多人会想当然的认为,楼花转售的获利属于资产增值,Capital Gain,因此只需要将增值部分的一半作为收入交税。

但是,CRA在综合考量卖家的各种因素后,有可能会判定楼花转售获利部分为商业收入,因此必须要全部作为收入交税。这些考量的因素包括:

- 楼花卖家在最初签到楼花购买合约时所表达的对于房产使用目的的打算

- 对于所表达的打算的可行性及合理性

- 楼花所处的地理位置及开发类型准可的规定

- 楼花卖家为其所表达的对于房产使用目的的打算所作出的努力,比如说是否有为之申请房屋贷款以及是什么类型的房屋贷款

- 楼花卖家本身的职业及所在行业(地产经纪严重躺枪)

- 楼花卖家持有该处物业的时间

- 是否与其他人共同拥有该处楼,以及他们的职业,当初购买楼花时的打算和他们为之而做出的努力和行动

- 楼花卖家之前有过楼花转售的交易

CRA在2016年开始执行一项新的规定,所有的房产出售不管是否获利都需要申报(请参考《2016年房屋買賣的報稅新規定》。如果在楼花转售过程中没有合理报税,都有被追讨的风险,一般的追溯期为6年,如果一旦被CRA查到,则必须补缴所欠税款加上利息,还有相当于所欠税款50%的罚金。